A aposentadoria de dona de casa exige, acima de tudo, um planejamento previdenciário estratégico e tecnicamente embasado para evitar prejuízos financeiros a longo prazo.

Diferente do que o senso comum sugere, a dedicação exclusiva ao ambiente doméstico não gera direito automático a benefícios previdenciários; a proteção social depende da manutenção da qualidade de segurado, obtida obrigatoriamente por meio de contribuições como segurado facultativo.

A definição do plano de contribuição de baixa renda (5%), simplificado (11%) ou convencional (20%) é uma decisão que impacta diretamente o valor da futura aposentadoria e o rol de benefícios acessíveis.

Neste guia atualizado para o cenário de 2026, a equipe da Bogo advocacia detalha os requisitos técnicos, os valores vigentes e a importância da validação cadastral para garantir que seu investimento previdenciário seja reconhecido pelo INSS.

A viabilidade jurídica da aposentadoria de dona de casa

Sim, a aposentadoria de dona de casa é um direito plenamente assegurado pela legislação previdenciária, desde que observada uma condição técnica essencial: a filiação ao Regime Geral de Previdência Social (RGPS) mediante contribuição.

O sistema previdenciário possui natureza contributiva e solidária. Isso implica que o acesso às prestações e benefícios não é automático, dependendo diretamente do histórico de recolhimentos do cidadão.

Como a pessoa que se dedica exclusivamente às tarefas domésticas não exerce atividade remunerada, ela se enquadra na categoria de segurado facultativo. Diferente dos empregados celetistas ou autônomos, não há obrigatoriedade legal de pagamento; contudo, a contribuição voluntária é o único caminho para obter a cobertura contra riscos sociais.

Ao formalizar esse vínculo com o INSS, o trabalhador passa a deter a qualidade de segurado, garantindo o usufruto de direitos fundamentais, tais como:

- Aposentadoria por idade;

- Benefício por incapacidade temporária;

- Pensão por morte para os dependentes;

- Salário-maternidade.

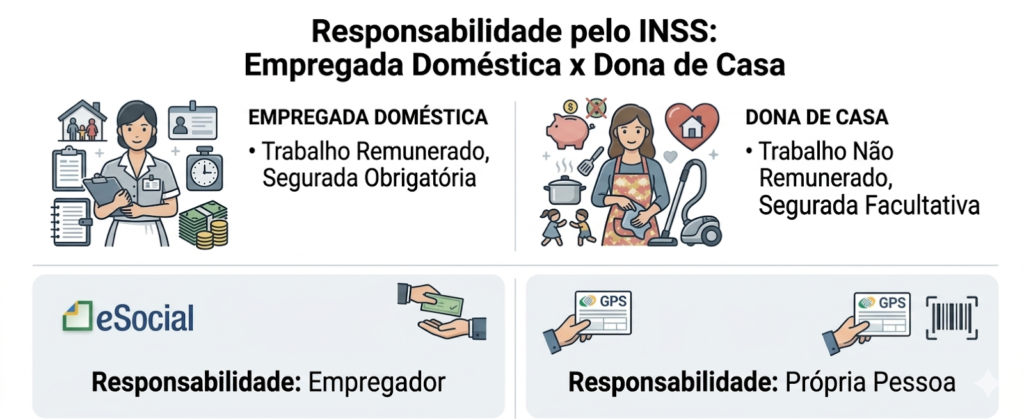

Dona de casa vs. Empregada doméstica

Embora ambas as atividades ocorram no ambiente doméstico, a natureza do vínculo com a Previdência Social é distinta, e a confusão entre esses conceitos pode acarretar implicações legais e financeiras.

Empregada Doméstica

A empregada doméstica é a profissional que presta serviços de natureza contínua, subordinada e remunerada a uma pessoa ou família, no âmbito residencial destas. Por existir uma relação de trabalho, ela é classificada como segurada obrigatória.

Neste caso, a responsabilidade técnica e financeira pelo recolhimento das contribuições previdenciárias, bem como o registro em carteira e a gestão via eSocial recai integralmente sobre o empregador.

Dona de Casa

Diferentemente da profissional remunerada, a dona de casa exerce atividades em sua própria residência, em proveito da própria unidade familiar e sem percepção de salário. Por não exercer atividade remunerada, o enquadramento correto é o de segurado facultativo.

Neste caso, a gestão previdenciária é de responsabilidade exclusiva do indivíduo. É o próprio segurado quem deve emitir a Guia da Previdência Social (GPS) e efetuar o pagamento mensal para manter sua proteção social.

Modalidades e requisitos da aposentadoria de dona de casa

A concessão da aposentadoria de dona de casa está vinculada ao histórico contributivo e à alíquota de recolhimento selecionada pelo segurado ao longo de sua vida previdenciária.

Dependendo da estratégia de custeio adotada, existem dois fundamentos legais principais para a solicitação do benefício: a aposentadoria por idade e a aposentadoria por tempo de contribuição.

Aposentadoria por idade

Esta é a modalidade mais comum para quem contribui através das alíquotas reduzidas de 5% (baixa renda) ou 11% (plano simplificado).

Para a elegibilidade ao benefício, a legislação exige o cumprimento cumulativo de dois requisitos:

- Idade mínima: 62 anos completos;

- Carência: 15 anos de contribuição (equivalente a 180 recolhimentos mensais).

Vale destacar que, ao optar pelos planos de 5% ou 11%, o segurado renuncia ao direito de se aposentar por tempo de contribuição, restringindo sua proteção programável exclusivamente à regra de idade.

Aposentadoria por tempo de contribuição

Esta via é restrita aos segurados que recolhem pela alíquota de 20% (Plano Convencional) ou que possuem histórico de contribuições nesta modalidade, seja como facultativo ou em períodos de atividade remunerada anterior.

A vantagem técnica do recolhimento de 20% é a possibilidade de enquadramento nas regras de transição estabelecidas pela Reforma da Previdência. Isso pode permitir que o segurado antecipe sua inativação antes de atingir os 62 anos de idade, desde que cumpra os pedágios ou a pontuação exigida.

Abaixo, detalhamos as quatro regras de transição vigentes para quem mantém o plano convencional:

1. Regra do Pedágio de 50%

Esta modalidade é voltada exclusivamente para seguradas que estavam a menos de dois anos da aposentadoria na data da reforma (13/11/2019).

- Requisito de base: Ter computado, no mínimo, 28 anos de contribuição até novembro de 2019;

- Regra de cálculo: Cumprir o tempo remanescente para atingir os 30 anos, acrescido de um adicional de 50% sobre esse período faltante.

Nesta regra, incide obrigatoriamente o fator previdenciário, índice que pode reduzir o valor final do benefício a depender da idade da segurada no momento do requerimento.

2. Regra do Pedágio de 100%

Embora exija um tempo de contribuição adicional superior, esta regra oferece maior estabilidade no cálculo do benefício.

- Idade mínima: 57 anos;

- Tempo de contribuição: 30 anos;

- Regra de cálculo: Cumprir um pedágio equivalente a 100% do tempo que faltava para os 30 anos na data da reforma.

O valor da aposentadoria corresponde a 100% da média aritmética de todos os salários de contribuição, sem a incidência redutora do fator previdenciário.

3. Sistema de Pontos

Esta regra baseia-se na somatória da idade da segurada com o seu tempo total de contribuição.

- Tempo de contribuição mínimo: 30 anos;

- Pontuação necessária: Atingir a marca de 93 pontos.

Exemplo: Uma segurada com 63 anos de idade e 30 anos de contribuição atinge a pontuação exigida (63 + 30 = 93).

4. Idade Mínima Progressiva

Nesta modalidade, a idade mínima exigida para a aposentadoria sofre um acréscimo gradual de seis meses a cada ano civil.

- Tempo de contribuição mínimo: 30 anos;

- Idade mínima em 2026: 59 anos e 6 meses.

Aposentadoria por incapacidade permanente

A aposentadoria de dona de casa também contempla a proteção contra eventos imprevistos que resultem em incapacidade laborativa. Caso uma patologia ou acidente determine a impossibilidade total e definitiva para o exercício das atividades domésticas e de qualquer outra ocupação remunerada, o segurado poderá pleitear a Aposentadoria por Incapacidade Permanente.

Para a concessão deste benefício, são exigidos os requisitos:

- Comprovação técnica: Incapacidade total e permanente atestada por perícia médica federal;

- Qualidade de segurado: Manutenção das contribuições ou estar dentro do “período de graça”;

- Carência: Mínimo de 12 contribuições mensais (exceto em casos de acidentes de qualquer natureza ou doenças graves especificadas em lei, que dispensam esse período).

Gestão das contribuições: Como operacionalizar o recolhimento?

A estruturação da aposentadoria de dona de casa depende da regularidade dos aportes financeiros ao sistema previdenciário. A escolha da modalidade de pagamento deve ser precedida de um planejamento previdenciário, ferramenta estratégica que analisa o histórico e os objetivos do segurado para evitar investimentos inócuos (sem ganho ou prejuízo).

Atualmente, existem três planosdisponíveis para o segurado facultativo:

1. Alíquota de 5% (Facultativo Baixa Renda)

Esta modalidade de inclusão é voltada para cidadãos em situação de vulnerabilidade econômica. Para validar o recolhimento de 5% sobre o salário mínimo, é necessário o cumprimento rigoroso dos seguintes critérios:

- Renda familiar: limite de 2 salários mínimos;

- Conformidade cadastral: inscrição e atualização obrigatória no CadÚnico;

- Exclusividade: Dedicação integral ao trabalho doméstico na própria residência, sem qualquer renda própria (inclusive aluguéis ou pensões).

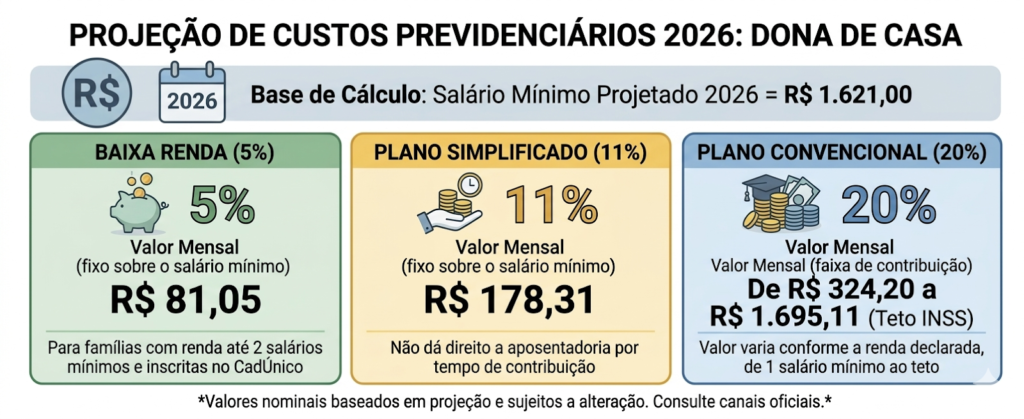

Dados de 2026:

- Valor da contribuição: R$ 81,05 (5% de R$ 1.621,00);

- Código de pagamento: 1929 (Mensal).

2. Alíquota de 11% (Plano Simplificado)

Indicado para quem não preenche os requisitos sociais do plano de 5%, mas deseja garantir a aposentadoria por idade com o valor de um salário mínimo. É uma opção segura para quem possui alguma renda extra que impediria o enquadramento na “Baixa Renda”.

- Valor da contribuição: R$ 178,31 (11% de R$ 1.621,00);

- Códigos de pagamento: 1473 (Mensal) ou 1490 (Trimestral).

3. Alíquota de 20% (Plano Convencional)

Esta é a modalidade indicada para o segurado que visa um benefício acima de um salário mínimo ou deseja preservar o direito às regras de transição por tempo de contribuição. A base de cálculo pode variar entre o piso nacional e o teto do INSS (R$8.475,55 em 2026).

- Valor da contribuição: Entre R$ 324,20 e R$ 1.695,11;

- Códigos de pagamento: 1406 (Mensal) ou 1457 (Trimestral).

Projeção de custos previdenciários para 2026

A definição do investimento mensal é o ponto de partida para a segurança financeira da dona de casa. Com o salário mínimo projetado em R$ 1.621,00 para o exercício deste ano, as alíquotas de contribuição apresentam os seguintes valores nominais:

- Baixa Renda (5%): R$ 81,05;

- Plano Simplificado (11%): R$ 178,31;

- Plano Convencional (20%): Inicia em R$324,20, podendo chegar a R$1.695,11.

Para as seguradas que optam pelo Plano Convencional, a elaboração de um planejamento previdenciário é indispensável. Somente através de uma análise técnica é possível determinar se o recolhimento acima do mínimo resultará, de fato, em um benefício superior, otimizando o aporte mensal.

Qual será o valor da aposentadoria?

A expectativa de recebimento é uma das variáveis mais críticas do planejamento. É fundamental compreender que o valor do benefício é uma decorrência direta da estratégia de contribuição adotada:

- Planos de 5% e 11%: Garantem uma aposentadoria fixada rigorosamente em um salário mínimo.

- Plano de 20%: O cálculo é baseado na média aritmética de todos os salários de contribuição desde julho de 1994. Nesta modalidade, quanto maior o valor recolhido, maior será o valor final da aposentadoria.

Extensão da cobertura previdenciária: Benefícios acessórios

Ao formalizar a condição de segurada facultativa, a dona de casa garante uma rede de proteção que sobressai a aposentadoria por idade. A cobertura abrange riscos sociais imediatos, tais como:

1. Auxílio por Incapacidade Temporária

Destinado a seguradas que enfrentam limitações físicas ou mentais que as impeçam de exercer suas atividades habituais por mais de 15 dias consecutivos, com carência exigida de 12 contribuições mensais.

2. Pensão por Morte

Proteção destinada aos dependentes (cônjuge e filhos) em caso de falecimento da segurada, sendo necessário a manutenção da qualidade de segurado na data do óbito. Não exige carência, mas a duração do benefício varia conforme a idade do beneficiário e o tempo de união.

3. Salário-Maternidade

Garante o sustento financeiro em episódios de nascimento, adoção ou aborto não criminoso, possui carência exigida de 10 contribuições mensais.

Alternativas assistenciais para a ausência de histórico contributivo

Não existe aposentadoria previdenciária sem a devida contrapartida contributiva. Para aquelas que nunca efetuaram recolhimentos ao INSS, o sistema não permite a concessão de aposentadoria por idade.

Entretanto, para trabalhadoras em situação de vulnerabilidade socioeconômica, o Estado oferece o Benefício de Prestação Continuada (BPC/LOAS). Diferente da aposentadoria, este é um benefício de natureza assistencial, o que significa que não gera direito ao 13º salário nem à pensão por morte para herdeiros.

Requisitos para o BPC

- Idade mínima de 65 anos;

- Renda familiar per capita igual ou inferior a 1/4 do salário mínimo;

- Inscrição obrigatória e atualizada no CadÚnico.

Conclusão: O destaque previdenciário da dona de casa

Conforme analisamos, o sistema previdenciário oferece caminhos para que a dona de casa garanta sua proteção social. Seja através da alíquota inclusiva de baixa renda ou do plano convencional para rendimentos superiores, obter o benefício reside na regularidade e na escolha técnica do código de contribuição.O planejamento preventivo evita que investimentos financeiros sejam invalidados pelo INSS por falhas cadastrais ou enquadramentos errôneos. A Bogo Advocacia atua de forma especializada para auditar históricos contributivos e estruturar a melhor estratégia para o seu futuro.