Muitos empresários e gestores acreditam que a aposentadoria é um tema para o futuro, algo a ser resolvido apenas quando a idade avançada bater à porta. No entanto, em um cenário de constantes mudanças legislativas, como as que observamos neste ano de 2026, a pergunta correta não é “quando vou me aposentar”, mas sim “como estou construindo esse caminho”.

O planejamento previdenciário surge não apenas como um processo burocrático, mas como uma ferramenta de inteligência financeira indispensável para quem busca segurança e eficiência. Se você tem menos de 50 anos, saiba que é justamente nesta fase que as decisões mais importantes são tomadas.

O objetivo deste artigo é esclarecer como a antecipação estratégica pode evitar prejuízos irreversíveis e garantir que o seu histórico contributivo reflita, de fato, o esforço de uma vida dedicada ao trabalho e à gestão.

O que é o planejamento previdenciário na prática?

Diferente de uma simples simulação no portal do INSS, o planejamento previdenciário é um estudo técnico aprofundado que analisa todo o histórico de contribuições do segurado. Ele projeta diferentes cenários com base nas regras atuais, identificando qual caminho resultará no melhor benefício financeiro no menor tempo possível.

Para o profissional que lida com contratos e gestão, esse planejamento funciona como um “due diligence” da própria vida laboral. Ele permite identificar lacunas no Cadastro Nacional de Informações Sociais (CNIS), corrigir salários de contribuição informados incorretamente e, principalmente, definir o valor ideal das próximas contribuições para evitar o desperdício de recursos.

As regras transitórias e o efeito no seu planejamento previdenciário

Atualmente, as regras de transição da Reforma da Previdência continuam a elevar as exigências para o acesso ao benefício. Contudo, a idade mínima progressiva exige 59 anos e seis meses para mulheres e 64 anos e seis meses para homens. Além disso, a regra de pontos que soma idade e tempo de contribuição deve atingir 93 pontos para mulheres e 103 para homens. O tempo mínimo de contribuição permanece em 30 anos para mulheres e 35 anos para homens.

Esses requisitos, que se tornam mais rigorosos a cada ano, impactam diretamente o orçamento previdenciário do trabalhador.

A janela de oportunidade para otimizar a aposentadoria está se estreitando, e quem inicia o planejamento previdenciário antes dos 50 anos consegue ajustar sua estratégia contributiva a tempo de se enquadrar em regras mais vantajosas, como os pedágios de 50% ou 100%, que muitas vezes são ignorados por falta de orientação técnica.

A antecipação permite uma alocação mais eficiente dos recursos, evitando contribuições desnecessárias ou insuficientes que poderiam comprometer o valor final do benefício.

Vantagens da antecipação do planejamento previdenciário

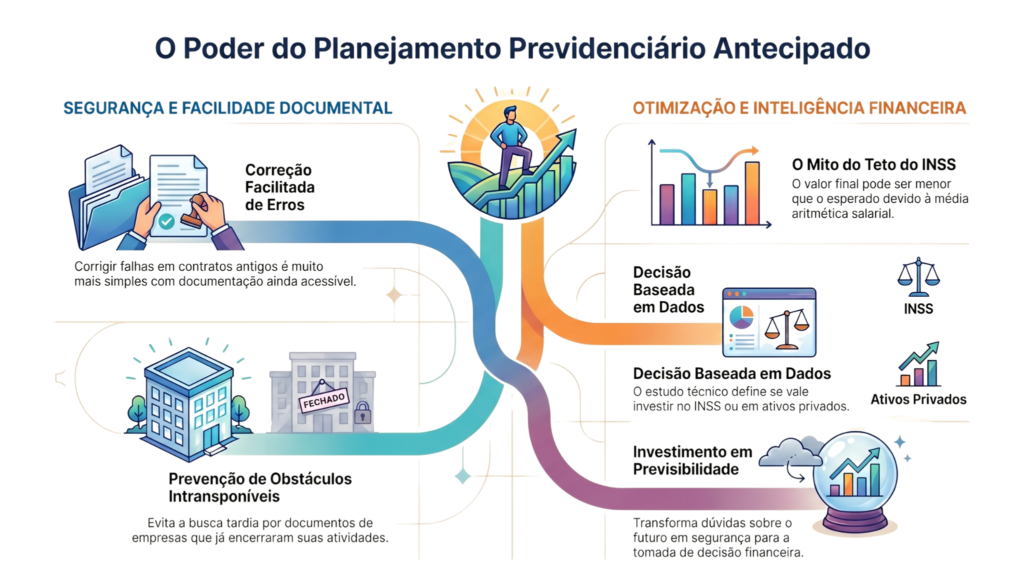

A principal vantagem de antecipar essa análise é a possibilidade de correção. Erros cometidos há décadas em contratos de trabalho ou recolhimentos como autônomo podem ser corrigidos com muito mais facilidade enquanto a documentação ainda está acessível.

Esperar até os 60 anos para buscar um documento de uma empresa que já fechou pode ser um obstáculo intransponível, gerando custos adicionais e atrasos no processo de aposentadoria.

Além disso, o planejamento permite uma gestão financeira mais inteligente. Muitos contribuintes pagam o teto do INSS acreditando que receberão o valor máximo, sem saber que, devido à média aritmética de todos os salários, o valor final pode ser significativamente menor.

O estudo técnico indica se vale a pena manter contribuições altas ou se o investimento em previdência privada ou outros ativos seria mais rentável para o perfil do gestor, otimizando o seu orçamento de longo prazo.O planejamento previdenciário é um investimento em previsibilidade. Ele transforma incertezas jurídicas em dados concretos para a tomada de decisão.

A importância do reconhecimento de tempo especial e o impacto no custo-benefício

Para empregados submetidos a agentes nocivos, a validação do tempo especial representa um ponto de virada decisivo. Antes dos 50 anos, é o momento ideal para organizar os Perfis Profissiográficos Previdenciários (PPP) e garantir que esse tempo seja convertido em tempo comum, o que pode antecipar a aposentadoria em vários anos.

Essa antecipação representa um ganho financeiro significativo, pois o benefício é recebido por um período maior, otimizando o custo-benefício das contribuições realizadas.

Além disso, o rigor do INSS na análise desses documentos aumentou. Ter o suporte de uma análise especializada garante que a documentação esteja em conformidade com as exigências atuais, evitando indeferimentos que poderiam resultar em longas disputas judiciais no futuro e, consequentemente, em gastos inesperados e perda de tempo.

Leia também: Indeferimento de aposentadoria: Principais motivos e como recorrer

Conclusão

O planejamento previdenciário antes dos 50 anos é, acima de tudo, um ato de prudência e responsabilidade com o próprio futuro. Em um sistema previdenciário complexo e em constante mutação, a desinformação é o maior risco para o patrimônio do trabalhador.

A análise técnica permite que o trabalhador tenha clareza sobre seus direitos e deveres, garantindo uma transição segura para a inatividade e uma gestão eficiente do seu planejamento previdenciário.

Cada situação envolve particularidades contratuais e históricos profissionais únicos. Por isso, a orientação jurídica especializada contribui para decisões mais seguras e alinhadas com a realidade legislativa de 2026.

Refletir sobre esses pontos hoje é o primeiro passo para uma aposentadoria sem sobressaltos e com o máximo de retorno sobre o investimento.